买房干货之银行篇:不懂选银行、不懂征信、不懂月供的看过来

2019-04-01 15:14:25 10246 次点击

买房干货之银行篇:不懂选银行、不懂征信、不懂月供的看过来

随着80后90后继续成长,很多人都步入而立之年。很多人已经或者即将步入买房行列。但是你真的懂得买房时需要知道的银行知识吗,今天小编就和你详细梳理下买房干货值银行篇,希望对你有所帮助。

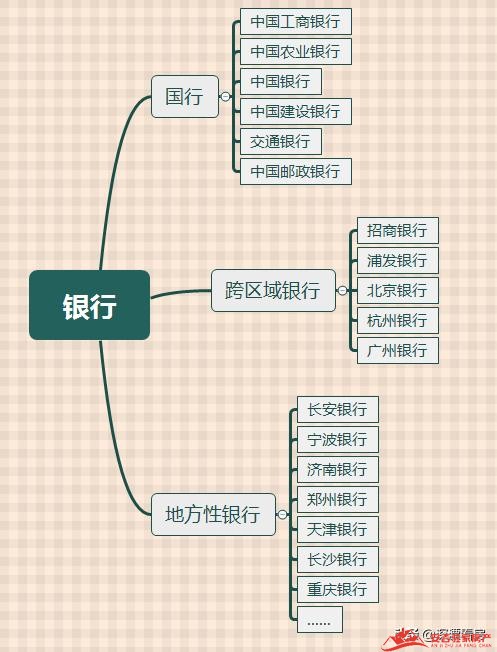

一:买房可以选择银行

首先来看看买房可以选择银行,基本分为国行、跨区域银行、地方性银行。国行申请的人多可能审批慢点、要求严格点;地方性银行就相对宽松点。

买房可选银行

二:买房银行对你要求

不是所有人银行都给你贷款,一图看清银行房贷所有限制

买房银行需要条件

三:个人可以选择部分

个人可以选择银行,选择还款年限;选择还款类型。

个人可以选择

3.1对于还款期限能贷多久贷多久

a)贷款年限越久,每月还的月供就越少,个人手里流动资金就越多。

b)贷款年限旧的话,再过十年可能那时候的一月五千就相当于现在的一月两千。到时候压力很小。

c)在投资影响很小。如果你要在买第二套 房子,如果第一套房子月供很小,第二套时候你的流水就很容易满足。

3.2贷款类型

3.2.1:等额本金和等额本息概念

等额本金就是你贷款银行的钱,每月还的本金是一样的,利息是根据本金计算的。由于越还本金越少,每月月供就越来越少。这周还款每月还款金额都不一样,呈现倒三角的状态。开始月供很高,到后边月供越来越少。

等额本息就是银行把你贷款总价加上这些年的利息算出来,在平均的分摊到每月去。这种类型每月还款金额一样。

3.2.2:两种还款特点

等额本金适应家庭收入高的,这样少还银行利息,个人还款有无压力。

等额本息适应家庭收入不高的,这样月供压力小。

四:综合举例说明

话不多说,先举例说明,先横向和纵向比较下各种还款年限和还款类型的差异。因小编现在住的地方广东惠州大亚湾房子为例。目前邻深惠州的房价是12000每平米,加入买一套90平米三房,那么总价是108万,首付需要33万左右。贷款75万,利率暂时按4.9%基准利率算。选择不同贷款类型及年限看看不同月供结果。

4.1贷款30年,选择等额本金和等额本息

a)等额本息贷款30年每月还款图

等额本息还款图

b)等额本金的贷款30年每月还款图

等额本金还款图1

等额本金还款图2

这种很明显看到等额本息贷款三十年基本每月还款只要3980元。还款总利息68万;等额本金还款的话,开始每月还款需要5145元,最好一月还款只需要2091元。还款总利息55万。

银行认为你月收入40%用来还月供,这样不影响你的正常生活,银行风险也小。月供乘以2.5倍就是你需要的月收入,简称流水。

如果选择等额本息月供3980你需要家庭月收入9950.

如果选择等额本第一月月供5145你需要家庭月收入12862.

等额本金月供开始高,逐步低。还的利息少,需要家庭月收入高。

等额本金月供相对小,需要还利息多,需要家庭月收入少。

4.2 年限差异。

采用等额本金分别贷款30年、贷款20年、贷款10年差异。

不同年限贷款细节

买房贷款是一个技巧活,每个人需要根据自己实际情况选择合适贷款银行、贷款年限及贷款方式。也希望大家分享自己房贷经历给更多朋友以借鉴。

关注公众号

↓↓↓

安吉房产网www.ajzjfc.com