胡乱提取住房公积金,可能让你的买房计划泡汤!

近年来,不少城市都开通了网上办理公积金业务的功能,甚至在网上就可以实现公积金支付房租的提取。

目前,杭州、广州、珠海、浙江省直、常州、南京、深圳等城市都实现了网上提取公积金来支付房租,各地不断精简公积金提取程序,提取公积金变得越来越方便快捷。

大家只需待在家里,动动手指,就可以提取出自己的住房公积金来使用,再也不用工作日请假,跑到住房公积金管理中心,填写一堆乱七八糟的表格,花费大半天排队,最后才能提交提取公积金的申请。

住房公积金提取越来越便捷,除买房用途外提取公积金也成为常态,在很多人的眼中,公积金就像一个“小金库”,在需要用钱的时候就可以提取出来,事实并非如此,盲目提取住房公积金很有可能影响到你将来买房。

事实上,住房公积金并非想提取就可以提取,一般来说,只有购房、销户、补贴家用(低保或者是特困救助范围)、建造大修房屋、租房这几种情况下才可以申请提取出自己的住房公积金,而且还要满足相应的申请条件。

销户提取必须满足以下条件之一:

1 农业户籍职工男满60周岁,女满55周岁2 离开大陆且在海外定居

3 完全丧失劳动能力、大部分丧失劳动能力或者是重度残疾并与单位解除或终止劳动关系。

4 被判处刑罚、户口迁出所在市、非所在市户口职工系

以补贴家用为由申请住房公积金必须满足以下条件:

1 被纳入低保或者是特困救助范围,而且提取的金额不得超过较低保障范围或特困救助范围

以租房为由申请提取住房公积金必须满足以下条件:

1 名下没有房产,有些城市还要求提交租房证明(租房合同)

公积金并非你想提就提那么简单,除了申请提取住房公积金需要满足一定条件外,还要考虑自己近期有没有购房打算,到底是不是缺钱等客观因素。

1 不那么缺钱,且没有购房计划

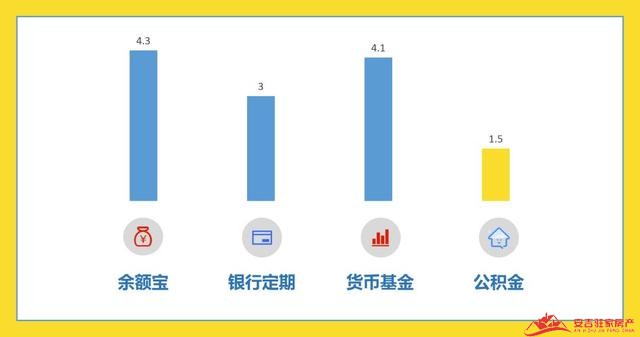

这种情况下对符合提取条件的人就非常有利了,住房公积金如果不提取,只能享受1.5%的年化利率。要知道即使把钱存银行定期都远远不止1.5%的利息,况且现如今理财渠道众多,即使把钱放在余额宝里都能够享受到4%以上的收益,如果没有购房计划,且符合公积金提取条件,把公积金提取出来做理财使用是不错的用途。

2 不那么缺钱,近年内有购房计划

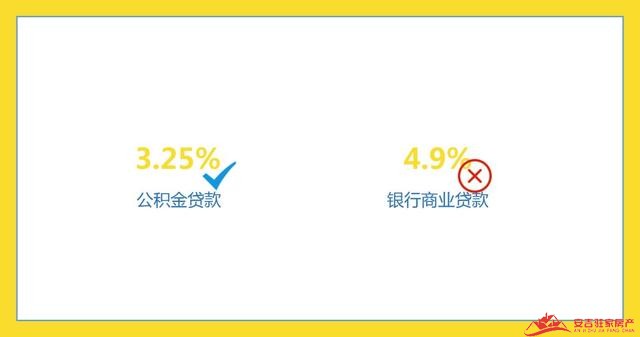

这种情况下是不建议提取公积金的,同样是贷款买房,公积金贷款买房的利率要比银行商业贷款低得多,几十年下来,公积金贷款甚至可以省下几十万的利息费用。

而公积金贷款额度跟个人住房公积金余额息息相关,闪电小管家就给大家看一看杭州的公积金贷款额度条例——

“2015年11月1日起,职工住房公积金可贷额度以申请住房公积金贷款时职工住房公积金账户月平均余额15倍计算,计算结果取千位整数,计算结果高于50万元的按50万元确定,低于15万元的,按15万元确定。职工住房公积金账户月均余额为职工申请贷款时近12个月(不含申请当月)的住房公积金账户月均余额(不含近12个月的一次性补缴),不足12个月的按实际月数计算。 ”

大家可以简单理解为,你的住房公积余额更高,你能够申请的住房公积金贷款的额度也就越高。为了能够多贷一些款,还是忍一忍吧。

公积金贷款额度真的非常重要,如果你的公积金贷款过低,可能就要办理组合贷款,是开发商最排斥的付款方式,虽然国家“三令五申”楼盘不能够拒绝使用

组合贷款的购房者,但是在实际操作中,使用组合贷款的购房者仍旧处于“买房难”的困境。

如果贸然提取公积金,很可能因为区区几万的贷款额度,让你跟你中意的楼盘失之交臂。

3 急缺钱花,且没有购房计划

如果是这种情况的话可以提取出公积金来缓解自己的经济压力。

4 急缺钱花,近年内有购房计划

这种情况是不建议提取出住房公积金来解燃眉之急的。在这里给大家支一招,公积金缴存记录是较为靠谱的信用凭证,如果最近手头紧,且又有购房计划,可以凭借公积金缴存记录申请消费贷款。一方面能够解燃眉之急,另外一方面也不会影响到未来公积金贷款的额度。